Tomato Newsletter No. 239 - September 2021

Your monthly resource on working capital, process optimization, and issues related to the world of corporate treasurers, IT professionals, and bankers!

This newsletter is bilingual, English or German, depending on the source.

Introduction

We all know those exciting days and even weeks before vacation. But how do we make sure we have a smooth transition when returning to work?

As most of you are probably feeling the blues of relaxing afternoons by the beach or of visiting beautiful places, it’s a great opportunity to remind ourselves that with a little planning we can all ensure that work and assignments don’t pile up while we’re on holiday and that we’re returning back effortlessly to the usual workflow. Therefore, delegate if you can, set reasonable priorities, and reserve a day or two to catch up. This would allow you to focus on existing projects and identify ideas to improve existing systems or install better solutions.

Remember that for any challenge related to your financial issues, you can ask Martin Schneider for a discussion that will clarify it. Contact Martin via email or call +41 44 814 2001.

This month’s Catch-Up includes topics such as Swiss payments with QR-Code, LIBOR, Interest Rates, Online Payment with Swiss Mastercard, Liquidity Planning, Transfer of Personal Data, Corporate Reporting.

- Schweizer ZV mit QR-Code - Checkliste

- Das Ende des LIBOR – Wie weiter?

- Low Interest Rates – What Are the Reasons?

- Mit Schweizer Mastercard Debit neu Online bezahlen

- Liquiditätsplanung optimieren.

- Negativzinsen: Was sind die Auswirkungen?

- Transfer of Personal Data to Countries with no Data Protection

- Sustainability – Changes in Corporate Reporting

- Book Tip: What Do We Owe Each Other

- Termine & Events

- From the Desk of Tomato

1. Schweizer ZV mit QR-Code - Checkliste

Die Schweizer UBS bietet eine Checkliste zur Umsetzung der QR-Code-Rechnungen, die in der Schweiz auch für Schweizer Töchter ausländischer Konzerne üblich ist. Denken Sie daran: Der bisherige Orange Zahlschein - seit über 20 Jahren in Betrieb und seine Details seit 2018 im ISO 20022 XML File - wird in einem Jahr zum 30.09.2022 eingestellt.

Die UBS bietet gute Tipps, die Umsetzung liegt an Ihnen und oder Sie wenden sich bei Fragen an Tomato martin.schneider@tomato.ch

Lesen Sie also Tomato’s Knowledge Guide im Februar 2021 Newsletter

2. Das Ende des LIBOR – Wie weiter?

Vom Schweizer Rechtsanwaltbüro Wenger&Vieli lesen wir einen interessanten Bericht zum Wechsel von LIBOR:

Der LIBOR (London Inter-Bank Offered Rate) als Referenzzinssatz soll per Ende 2021 eingestellt und durch den SARON (Swiss Average Rate Overnight) ersetzt werden. Gleichwohl ist der LIBOR noch immer sehr weit verbreitet und findet sich in vielen Finanzierungsverträgen als Basis für die Zinsberechnung wieder. Der vorliegende Artikel gibt einen Überblick über die Hintergründe der Ablösung und zeigt auf, in welchen Fällen Handlungsbedarf besteht.

Details bei wenger&vieli in zwei PDF Seiten

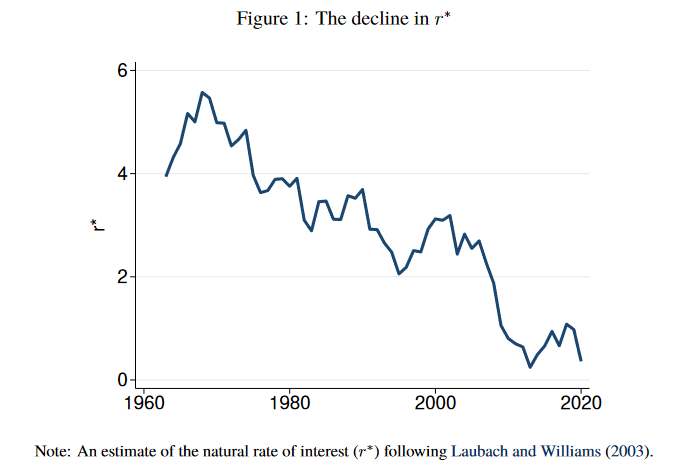

3. Low Interest Rates – What Are the Reasons?

Up to now low interest was explained as expanding money supply by central banks due to 2002 SARS, 2008 Financial Crisis, 2020 Covid.

The study "What explains the decline in r*? Rising income inequality versus demographic shifts" by Atif Mian (Princeton), Ludwig Straub (Harvard), and Amir Sufi (Chicago) was prepared for the 2021 Jackson Hole economic Symposium. Hosted by the Federal Reserve Bank of Kansas City.

- The rising income inequality;

- The aging of the population;

- Shifting patterns in global savings;

- Changes in how businesses invest.

This study uses the recently released Survey of Consumer Finances Plus (SCF+) data set [Kuhn,

Schularick and Steins (2020)] to investigate two of the most prominent explanations for the decline

in *r in the United States.

Details in this 47 pages paper.

Ziehen Sie Deutsch vor? Bericht aus der NZZ:

Bisher wurde aufgezeigt, dass die Niedrig- und Negativzinsen mit der Geldschwemme der Zentralbanken aus 2001 SARS, 2008 Finanzkrise, 2020 Covid zu tun hat.

Einig sind werden sich einige US-Ökonomen für die USA, dass der weltweite Überhang an Ersparnissen eine gewichtige Ursache für das Niedrigzinsumfeld ist. Diese Ersparnisschwemme («savings glut») wird dabei meist mit demografischen Trends erklärt. Die Argumentation: Die Alterung der Bevölkerung in den Industrieländern – im Fokus stehen die Babyboomer – führt zu höherem Sparen. Entsprechend gebe es mehr investierbares Kapital, das Anlagen suche und auf die Zinsen drücke.

Die prominente Bühne, die man der Arbeit von Mian, Straub und Sufi in Jackson Hole geboten hat, macht aber deutlich, dass Verteilungsfragen auch in Notenbankkreisen an Bedeutung gewinnen.

In unserem Buchtipp Punkt 9 auch um Verteilungsfragen.

Der Auslöser der Diskussion ist eine Forschungsarbeit, die vor einer Woche am weltweit wichtigsten Zentralbankentreffen, nämlich jenem im amerikanischen Jackson Hole, präsentiert worden ist. Die Arbeit geht der Frage nach, weshalb die Zinsen seit Jahrzehnten sinken und die Vermögenspreise steigen.

4. Mit Schweizer Mastercard Debit neu Online bezahlen

Seit vielen Jahren kann man mit Schweizer Postcard - die Karte Schweizer PostFinance - wie in Deutschland (mittels Batch-Einzugsverfahren) schon lange mit der Maestro Card webshoppen. Bei unseren Tomato-Kunden-Kreditkarten-Webshop-Projekten implementieren wir dies seit Jahren.

Mit den Maestrokarten der Schweizer Banken ist Webshoppen nicht möglich. Selber teste ich seit längerem deshalb die Debit Mastercard einer Schweizer Fintech Bank wo Online Shopping möglich ist.

Credit Suisse und UBS bieten nun auch im Austausch der bisherigen Maestro Karten neu die Mastercard Debit Card. Ich frage mich, sind weitere Banken mit dabei?

Ein grosser Vorteil: Mein Konto wird wie bei Maestro sofort belastet. Kreditkarten kommen bei mir im Inland kaum mehr zum Einsatz.

Ein Vorteil der Schweizer Fintech Bank gegenüber CS und UBS: die Master Debitcard kann bei Paypal, ApplePay, GooglePay und Twint hinterlegt werden.

Unsicher bin ich mit der Automietkaution. In solchen Fällen dienen mir die bisherigen Kreditkarten Mastercard, Visa, Amex weiterhin. Auch mit der Deutschen Maestro Card konnte ich nie die Mietwagen Kaution hinterlegen.

Credit-Suisse-Details und oder UBS Details

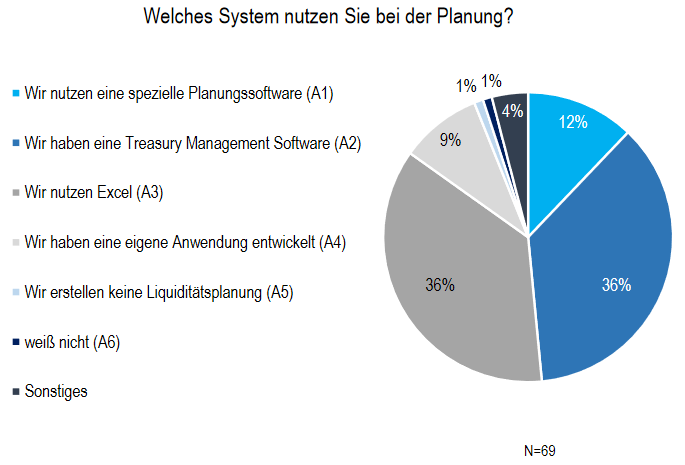

5. Liquiditätsplanung optimieren.

Sie erinnern sich: Am 6. Mai fand zu diesem Thema das Webinar der Deutschen Bank statt, welches von DerTreasurer koordiniert wurde. Tomato Mai 2021 Newsletter

Die Umfrage zeigt Folgendes auf:

- 52 % sind der Meinung, dass der Grad der Automatisierung des Prozesses die größte Herausforderung bei der Planung darstellt,

- 36 % verwenden eine Treasury-Management-Software zur Erstellung der Prognose und ebenso viele verwenden Excel,

- 12 % haben eine spezielle Planungssoftware im Einsatz,

- 9 % haben ihre eigene Anwendung entwickelt;

Herausforderungen bei der Erstellung der Liquiditätsplanung haben 46%. Genannt wird

- eine heterogene IT-Infrastruktur (20%),

- die Definition der relevanten Daten (19%),

- der fehlende Zugang zu Daten (16%).

In zwei Dritteln der Umfrage ist das Treasury für die Liquiditätsplanung zuständig und in einem Viertel das Controlling.

Die Slides vom Webinar können Sie hier durchblättern.

Webinar bei Der Treasury in Youtube ansehen 1:03 Stunde (Wiedergabe auf 1,75 einstellen)

Sehen Sie auch die Tomato Anregungen zur Liquiditätsplanung auf unserer Webseite.

6. Negativzinsen: Was sind die Auswirkungen?

Als die SNB im Januar 2015 ihren Leitzins auf -0.75% festlegte, wurde dieser Schritt im In- und Ausland als aussergewöhnliche Massnahme taxiert. Mehr als sechs Jahre später liegt der kurzfristige Zinssatz immer noch auf diesem Niveau, und auch die langfristigen Zinsen finden sich zwischenzeitlich im negativen Bereich. SFI-Professor Philippe Bacchetta von der Universität Lausanne geht in einer neuen SFI Public Discussion Note vor dem Hintergrund der anhaltenden Covid-Pandemie der Frage nach, wann die Schweizer Volkswirtschaft wieder zu positiven Zinsen zurückkehrt und welche Auswirkungen negative Zinssätze generell nach sich ziehen.

Fazit: Die künftige Entwicklung der Zinssätze ist mit grosser Unsicherheit behaftet, aber viele Faktoren deuten auf eine längere Periode niedriger Realzinsen hin. Ein Szenario mit noch vielen Jahren sehr niedriger Realzinsen ist durchaus möglich.

Lesen Sie die Erkenntnisse in unserer SFI Public Discussion Note:

Deutsch https://www.sfi.ch/resources/public/dtc/media/pdn-lir-2021_german_20210825.pdf

English https://www.sfi.ch/resources/public/dtc/media/pdn-lir-2021_english_20210825.pdf

Français https://www.sfi.ch/resources/public/dtc/media/pdn-lir-2021_french_20210825.pdf

Italiano https://www.sfi.ch/resources/public/dtc/media/pdn-lir-2021_italian_20210825.pdf

7. Transfer of Personal Data to Countries with no Data Protection

In June, the European Commission adopted new standard contractual clauses (SCC) for the transfer of personal data in countries without equivalent data protection clauses. Anyone concerned will have 18 months to comply. The updated SCCs are intended to ensure lawful transfers of personal data to third countries (non-EU/EEA).

What’s new?

- The new SCCs are modular and applicable to a larger number of contracts than before, including contracts at the subcontractor level; will be covered:

- Module 1: Controller to Controller transfer

- Module 2: Controller to Processor transfer

- Module 3: Processor to Processor transfer

- Module 4: Processor to Controller transfer

- The wording is more closely aligned to the provisions of the GDPR;

- Third-Party Beneficiaries Protection: additional third parties are included;

- Docking clause: other entities may join a contract entered into under the SCC as data importer or exporter to the contract;

- Replacement of Data Processing Agreements (DPA): if a contract is concluded on the basis of the SCCs, then the conclusion of an additional DPA is no longer required;

- Taking into account the CJEU Schrems-II ruling;

- Risk-based approach: "objective factors", regardless of the likelihood of occurrence, are decisive;

- SCCs take precedence: standard contractual clauses supersede contradictory contractual or GTC clauses;

- Liability provision: the liability of the contracting parties is not limited by external liability exclusions in GTCs.

Transition period:

There is a 3-month grace period after the official publication during which the "old" SCCs may still be used. After that, only the new SCCs apply.

Since Switzerland adopted these terms in the past as equivalent, anyone processing only Swiss data abroad will also be impacted.

8. Sustainability – Changes in Corporate Reporting

Im KPMG Expert Talk diskutieren Silvan Jurt, Partner und Head Corporate Sustainability Services bei KPMG, und Reto Eberle, Professor für Wirtschaftsprüfung und Interne Kontrolle an der Universität Zürich und Partner bei KPMG, über den Wandel in der Unternehmensberichterstattung. Nachdem in der Vergangenheit die Finanzberichterstattung durch Governance-Themen ergänzt wurde, drehen sich die neuesten Anforderungen von Investoren und Kunden um die Nachhaltigkeit eines Unternehmens.

Diese Folge ist Teil unserer Serie zum Thema Nachhaltigkeit, die KPMG zusammen mit dem Verwaltungsratsverband swissVR lanciert hat.

Für Details hören Sie in Deutsch den 25:05 Minuten Podcast

9. Book Tip: What Do We Owe Each Other

Deutsch: «Wenn der Staat umverteilen muss, hat er versagt» Die Autorin Minouche Shafik hat selbst erfahren, wie zufällig Bildung, Sicherheit und Erfolg sind. Die Direktorin der London School of Economics plädiert für einen Umbau der Gesellschaft. 1962 geboren in Alexandria Ägytpten aus vermögenden Haus, unter dem Präsidenten Gamal Nasser um 1960 enteignet und siedelte dann in die USA über. «Sie können dir alles wegnehmen, nur nicht deine Bildung», sei das Mantra ihres Vaters gewesen, erinnerte sich Shafik in ihrer Jungfernrede 2020 im britischen Oberhaus als Parteilose. Details aus der Buchreview NZZ.

In English:

Nemat (Minouche) Shafik is the Director of the London School of Economics and Political Science. At 36, she became the youngest-ever Vice President of the World Bank and has since held positions as Permanent Secretary of the UK's Department for International Development, Deputy Managing Director of the International Monetary Fund, and as Deputy Governor of the Bank of England. Minouche has worked on major policy disturbances across the globe (the fall of the Berlin Wall, the Arab Spring, the 2008 financial crisis, or the Eurozone crisis).

In 2017, when she was appointed Director of the LSE in 2017, she launched a program of research, 'Beveridge 2.0', to rethink the welfare state for the 21st century.

In What We Owe Each Other, Minouche Shafik maps out some of the biggest challenges of our time and tries to inspire us to rise to them. The author calls for a more generous and equal world and offers an analysis that is aimed at helping readers think practically about the policies needed to bring that world into being.

What We Owe Each Other is an important place to start -- Melinda Gates.

- Sep. 27-29, 2021: E-Invoicing Exchange Summit, live event in Vienna, Austria

- Sep. 28-29, 2021: ACT Middle East Treasury Summit 2021, virtual event

- Oct. 6-8, 2021: 35. Alpbacher Finanzsymposium, live event

- Oct. 7-8, 2021: European Banking Association: “Real-Time Payments and Open Banking: New Realities, New Challenges”, online event. If interested check agenda soon - not online yet at this date

- Oct. 14-16, 2021: CEE 2021 Treasury Forum in Bratislava

- Oct. 20+27, Nov 3, 2021: each from 09:15-17:15: IFZ Specialist Course Swiss Treasury Practice Current Challenges in Corporate Treasury by Lucerne University of Applied Sciences and Arts

- Nov. 17, 2021: IACT Annual Treasury Management Conference 2021, hybrid event in Dublin

- Beginnt am 18. November 2021: Certified Corporate Treasurer VDT 2021 and 2022

Das Postgraduierten-Programm Certified Corporate Treasurer VDT bietet eine umfassende und praxisnahe Qualifizierung im Treasury. Die Inhalte wurden von erfahrenen Treasurern sowie Professoren der Frankfurt School of Finance & Management zusammengestellt und verbinden angewandte Theorie mit gelebter Praxis im Treasury.

Ort: Frankfurt School of Finance & Management, Frankfurt am Main.

Module 1: 18.11. - 20.11.2021

Module 2: 20.01. - 22.01.2022

Module 3: 03.03. - 05.03.2022

Module 4: 04.05. - 07.05.2022

Module 5: 23.06. - 25.06.2022

11. From the Desk of Tomato

Regelmässig verfolge ich das französische Radio und Fernsehen. So kam ich auf diesen bemerkenswerten Beitrag: Steven Meyer (CEO at ZENData Cyber-Sécurité & keynote speaker; Site in FR und EN) erklärt in einem Interview was mit gestohlenen Daten aus einem Hotel von einem Tag oder Daten der westschweizer Gemeinde Rolle alles geschehen kann.

Bei meinen Forschungen lese ich weiter, dass z.B. beim Kauf von Hausgeräten (sei dies eine Alarmanlage oder ein anderes Gerät) vor allem bekannte, allenfalls teurere Marken in Betracht gezogen werden sollten. Unbekannte und Billig Marken, deren Mitarbeiter erhalten meist weniger Budget, Ressourcen, Forschung und haben wenig Kompetenz. Die eingebaute Software solcher Billig Marken könnten private Daten ebenfalls ins Internet übertragen, wo diese missbraucht werden können.

Solche Daten landen nach gewisser Zeit im Darknet. Aus so erhaltenen Daten, z.B. Emailadressen, werden Emails mit Bluff-Inhalten erstellt wie:

Sie nutzten die Geschäftskreditkarte für private Ausgaben, bei Nichtbezahlung eines bestimmten Betrages gehen die Angaben an den Fiskus oder Arbeitgeber.

Sie besuchten das Hotel XY zu zweit, bei Nichtbezahlung eines bestimmten Betrages gehen die Angaben an den Arbeitgeber oder an die Familie.

Der Phantasie der Erpresser sind keine Grenzen gesetzt. Sie nutzen die mögliche Scham der tausend Emailempfänger. Auch mit eingegangen Kleinbeträgen wird das Geschäft der Erpresser unterstützt.

Seit Jahren vertrete ich die Meinung Emails sollten einige wenige Cents kosten. Bei Tomato würden allenfalls Kosten von 50 CHF monatlich anfallen, das wäre ein Kleinbetrag gegenüber dem, was wir für die Internetsicherheit monatlich ausgeben. Wer 100.000ende oder Millionen (Spam) Mails versendet, dessen Geschäft würde bald eintrocknen.

ENJOY Martin and the Tomato Team