Was bringt PSD2? Unsere Tomato - Sicht:

Martin Schneider und Esra Kummer im Oktober 2018

- Die PSD2 regelt neu den Zahlungsverkehr via Internet und Mobiltelefon in der EWR (nicht in der Schweiz)

- PSD2 zielt auf strenge Sicherheitsanforderungen im Zahlungsverkehr

- PSD2 erhöht den Konsumentenschutz durch die Verringerung der Haftung bei nicht autorisierten Zahlungen sowie das bedingungslose Erstattungsrecht bei Lastschriften

- Wichtigster Punkt: Marktöffnung für neue, bewilligungspflichtige Zahlungsverkehrsdienstleister

Was heisst dies?

Das Banken - Informationsmonopol über die Kundendaten wird aufgebrochen.

Neu können AISP‘s (Kontoinformationsdienste) über öffentliche Schnittstellen mit Einverständnis des Kunden auf seine Daten zugreifen. Das ermöglicht das zentrale Verwalten der eigenen Bankkonten (z.B. über Mobile-Apps).

Die PSD2 hat ihren Anwendungsbereich innerhalb des europäischen Wirtschaftsraums (EWR).

Vorteile:

- FINTECH Unternehmen bekommen die Chance, innovative Lösungen voranzubringen

- Der Kunde entscheidet sich für eine von einer Vielzahl von Lösungen

- Reduktion von E-banking Logins (für Menschen, die mehrere Banken und Konten unterhalten)

Noch offene Fragen:

- Wie sieht es bei den Service Provider (im speziellen AISP’s) mit Datenschutz aus (DSVGO)?

Was geschieht wenn ein Service Provider auch Bankkonten neben dem Zahlungskonto sieht (z.B. Aktienbestände, Hypotheken, Sparkonten)? - Wie entwickelt sich der Markt? Werden Banken auch zu AISP’s und PISP’s? Werden grosse Internetkonzerne dominieren?

- Wie und wie tief kontrolliert der Kunde den Informationsaustausch zwischen Bank und AISP?

- Wann und wie wird PSD2 in der Schweiz angewendet?

- Wird die Schweiz allenfalls diese Entwicklung verpassen?

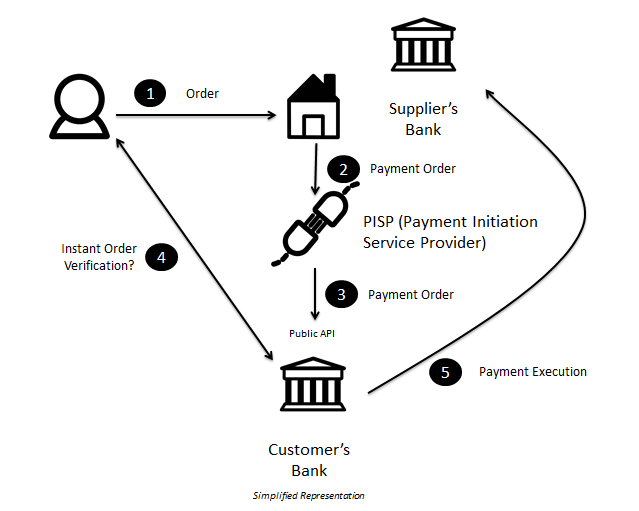

Der Ablauf einer Zahlungsanweisung, z.B. bei einem Einkauf in einem Online-Shop, vereinfacht sich. Auch hier bestehen Chancen für neue Markteilnehmer. Über öffentliche Schnittstellen kann ein Verkäufer über ein PISP (Zahlungsauslösedienst) direkt eine Zahlung für den Kunden in Auftrag geben.

Wie wird in Zukunft vom Kunden der Zahlungsauftrag freigeben? Sofort über eine APP auf dem Mobiltelefon?

Ein Glossar vom Fachmagazin clear it (Aus Artikel Die PSD2 aus einer europäischen Perspektive):

PSD2 ist die zweite EU-Zahlungsdienstrichtlinie (EU) 2015/2366 (Payment Services Directive, PSD), die bis zum Januar 2018 in nationales Recht umgesetzt werden musste. Sie sieht unter anderem die Marktöffnung für Drittanbieter (TPP) im Zahlungsverkehr vor.

TPP steht für Drittanbieter (Third Party Provider). Mit TPPs sind in der Regel Nicht-Banken gemeint, denen der Zugang zu den Konten der Bankkunden (zum Beispiel über APIs) unter Auflagen gestattet wird.

API steht für eine Programmierschnittstelle (Application Programming Interface). APIs erlauben es den Drittdienstleistern, Kontodaten von Bankkunden und Funktionen der Banken im Zusammenhang mit diesen Konten zu nutzen. Berlin Group ist eine europäische Initiative, die sich für Standards, Harmonisierung und Interoperabilität im Zahlungsverkehr in Europa einsetzt - zum Beispiel bei mobilen P2P-Zahlungen und bei APIs für PSD2.

RTS steht für Regulatory Technical Standards, welche die Europäische Bankenaufsicht (EBA) im Auftrag der EU-Kommission definiert hat. Diese wurden am 13. März 2018 als Delegierte Verordnung (EU) 2018/389 von der EU-Kommission veröffentlicht. Sie definieren Regeln für die starke Kundenauthentifizierung sowie die sichere technische Kommunikation zwischen Banken und Drittdienstleistern. Diese sind bis zum 14. September 2019 umzusetzen.